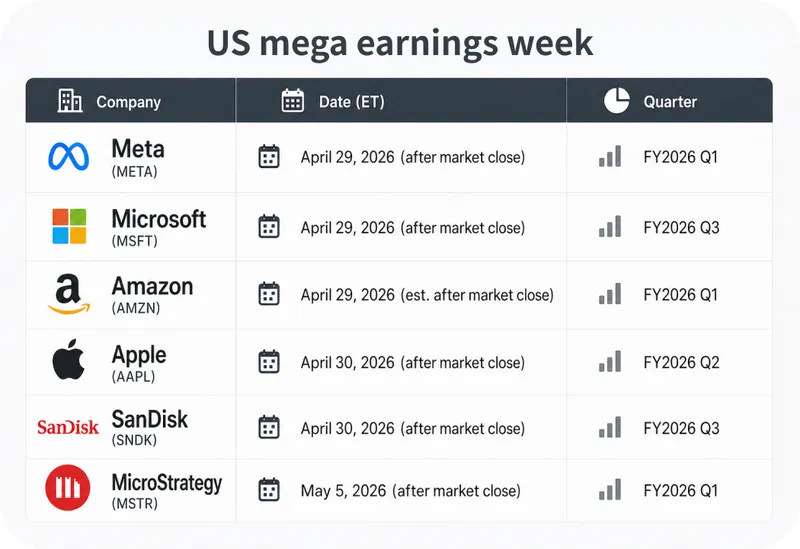

Six résultats de méga-capitalisations attendus cette semaine

Microsoft, Apple, Meta, Amazon, SanDisk et MSTR

La semaine de résultats la plus importante du T2 2026 est arrivée. Avec les dépenses d'investissement dans l'IA sous surveillance et des marchés à des niveaux élevés, six grandes entreprises sont sur le point de révéler si le supercycle d'investissement dans l'IA génère de réels rendements.

Microsoft (MSFT) – Le test de monétisation de l'IA

Morgan Stanley réaffirme sa recommandation « Overweight » avec un objectif de prix de 650 $. Les prévisions de croissance d'Azure se situent entre 37 % et 38 % à taux de change constant, et la pénétration de Copilot parmi les 400 millions d'utilisateurs de Microsoft 365 n'est que de 3,7 % – laissant une longue marge de progression commerciale.

Rapport de résultats : 29 avril (après la clôture au marché)

Perspectives institutionnelles : Haussier

À surveiller :

1. Si la croissance des revenus d'Azure se maintient entre 37 % et 38 %

2. Conversion et tarification de Copilot en entreprise

3. Retour sur les 104 Md$ de dépenses d'investissement projetées pour 2026

Meta Platforms (META) – Publicités fortes contre coûts en hausse

Les outils publicitaires Advantage+ basés sur l'IA fonctionnent bien, mais les 115 Md$ à 135 Md$ de dépenses d'investissement projetées pour 2026 et les 162 Md$ à 169 Md$ de coûts d'exploitation rendent les investisseurs prudents. Morningstar attribue quatre étoiles à META avec une juste valeur à long terme de 850 $ – une prime significative par rapport aux niveaux actuels autour de 670 $.

Rapport de résultats : 29 avril (après la clôture au marché)

Perspectives institutionnelles : Prudemment haussier

À surveiller :

1. Croissance des revenus publicitaires au T1 – peut-elle se maintenir près de 30 %

2. Prévisions de dépenses d'investissement pour l'année complète – toute révision à la hausse déclenchera des ventes

3. Pertes de Reality Labs et rendements de l'écosystème d'IA open-source

Amazon (AMZN) – Croissance et marges en alignement

AWS est de retour en mode forte croissance. Dan Romanoff de Morningstar maintient une note de trois étoiles avec un objectif de juste valeur à 260 $.

Rapport de résultats : 29 avril (après la clôture au marché)

Perspectives institutionnelles : Haussier

À surveiller :

1. Trajectoire de la marge bénéficiaire d'AWS

2. Impact financier de l'acquisition de Globalstar et de l'expansion du partenariat avec Anthropic

Apple (AAPL) – Nouvelle direction, nouvelle orientation

Ce rapport va au-delà des ventes du T2 (BPA consensuel : 1,94 $). Le 20 avril, Apple a annoncé un changement de direction historique : Tim Cook devient président exécutif, John Ternus prend le poste de PDG et Johny Srouji est promu directeur du matériel. Le premier appel de résultats du nouveau PDG sera suivi de près pour une feuille de route crédible en matière d'IA sur appareil.

Rapport de résultats : 30 avril (après la clôture au marché)

Perspectives institutionnelles : Haussier

À surveiller :

1. La vision de John Ternus pour le matériel, l'IA et la stratégie de marché mondiale

2. Tout calendrier concret pour les produits d'IA sur appareil

SanDisk (SNDK) – Bénéficiaire du boom du stockage IA

L'un des bénéficiaires les plus évidents de l'infrastructure IA. La rareté des SSD d'entreprise confère à SNDK un fort pouvoir de fixation des prix – les résultats du T2 2026 ont montré une croissance des revenus de 61 % et un bénéfice par action de 6,20 $, bien au-dessus du consensus de 3,49 $. L'action a plus que doublé depuis le début de l'année, la valorisation est donc désormais un facteur à prendre en compte.

Rapport de résultats : 30 avril (après la clôture au marché)

Perspectives institutionnelles : Haussier

À surveiller :

1. Mix de revenus des SSD d'entreprise et amélioration de la marge brute

2. Prévisions de la direction sur les prix de la NAND au S2 2026

3. Efficacité des coûts d'exploitation après la scission

MicroStrategy (MSTR) – Un pari à effet de levier sur le Bitcoin

MSTR est une position à effet de levier sur le Bitcoin enveloppée dans une société de logiciels. Le BPA GAAP consensuel du T1 varie de -15,33 $ à -20,02 $. L'activité logicielle est secondaire – tous les regards sont tournés vers le prix de revient du Bitcoin de Michael Saylor et la prime de la Valeur liquidative (NAV) sur les actifs numériques.

Rapport de résultats : 5 mai (après la clôture au marché)

Perspectives institutionnelles : Risque élevé, rendement élevé

À surveiller : Le prix de revient du Bitcoin de Saylor et la prime de la Valeur liquidative (NAV) sur les actifs numériques du bilan

Le marché ne se contente plus de promesses. Cette semaine, seule la réalisation de bénéfices réels compte. Tradez MSFT, META, AMZN, AAPL, SNDK et MSTR en utilisant l'USDT ou l'USDC directement depuis Bitget Wallet.

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier ou d'investissement. Faites toujours vos propres recherches avant de trader.