ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段:日本での違いを徹底解説 (2025)

ステーブルコイン vs 暗号資産 vs デジタル決済 vs プリペイド は、日本の急速に進化するキャッシュレス社会において、最も重要な議論の一つになっています。政府がキャッシュレス取引を推進する中、日本の消費者は、JPYC のような 日本におけるステーブルコイン、ビットコインやイーサリアムといった 日本の暗号資産、日常的に利用される 日本のデジタル決済サービス(PayPay など)、さらには 日本のプリペイド型決済手段(Suica や Pasmo など)といった複数の選択肢に直面しています。

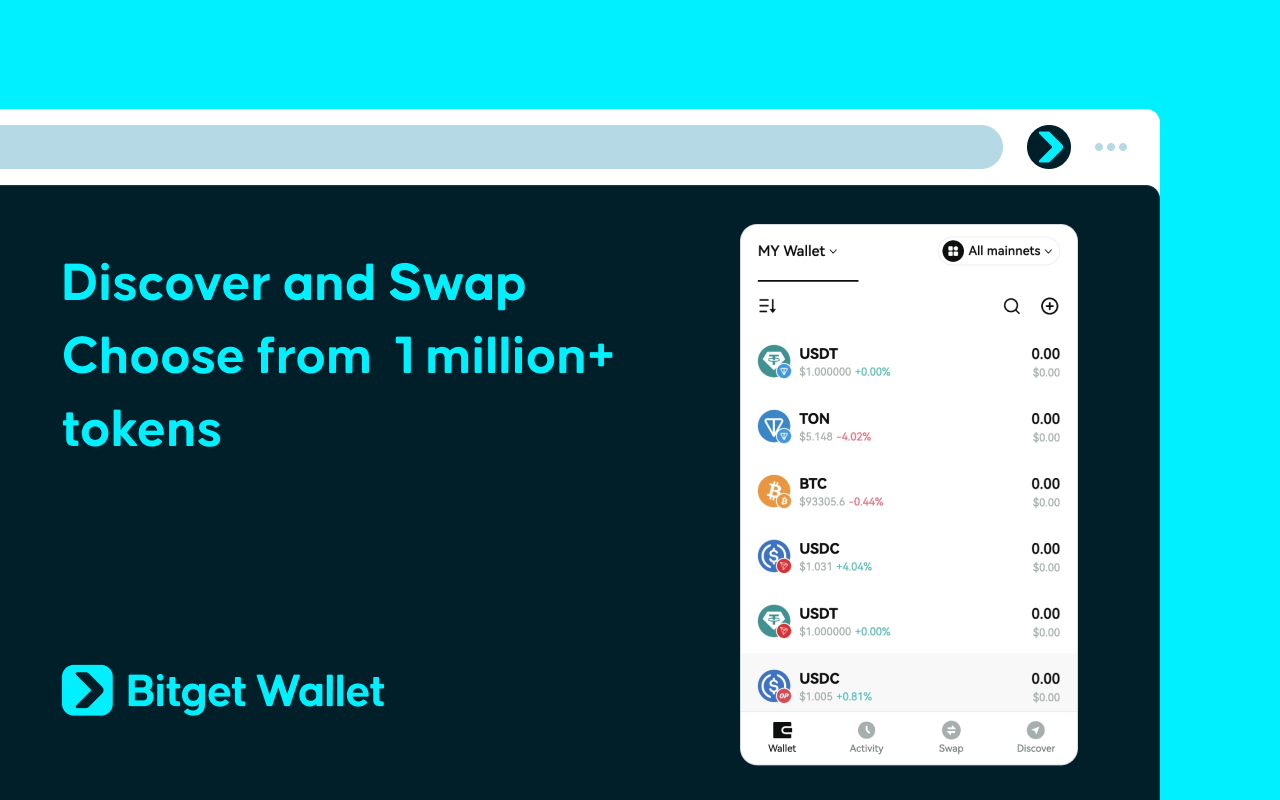

本記事では、日本における ステーブルコイン・暗号資産・デジタル決済・プリペイドの違い を、定義、法的枠組み、実際の利用ケース、比較表を通じて解説します。また、Bitget Wallet を使えばステーブルコイン、暗号資産、そしてグローバルなデジタル決済を一括管理できる包括的なツールであることも紹介します。

ステーブルコインとは?日本でどのように使われているのか?

ステーブルコインとは、日本円や米ドルといった法定通貨に価値を連動(ペッグ)させ、その価格を安定させるよう設計されたデジタル通貨です。ビットコインやイーサリアムのような変動の大きい 暗号資産とは異なり、通常は法定通貨の準備金や低リスクの担保によって裏付けられています。その安定性により、日常決済、貯蓄、国際送金などで実用性が高いと評価されています。

日本では「資金決済法(PSA)」により、ステーブルコインは暗号資産ではなく「電子決済手段」として分類されています。この法的定義により、ステーブルコインは暗号資産よりも規制された金融エコシステム内で決済手段として利用しやすい位置づけにあります。

具体例としては「JPYC」があります。円に裏付けられたステーブルコインで、日本のユーザーは決済や暗号資産市場へのアクセス、さらには DeFi サービスの利用をシームレスに行うことができます。

また、安定かつ安全な収益を求めるユーザーに対して、Bitget Wallet は「Stablecoin Earn Plus」という独自の機能を提供しており、日本のユーザーがステーブルコインを運用して 年利最大18%(APY) を獲得できます。

JPYC は他のステーブルコインと何が違うのか?

JPYCが日本市場で際立っているのは、その 法的地位と利便性 にあります:

- 日本の法律に基づく規制: 金融庁(FSA)の資金移動業ライセンスを持つJPYC株式会社によって発行。

- 暗号資産ではない: USDTやUSDCとは異なり、JPYCは電子決済手段として扱われ、日本の法的枠組みにおいて独自の地位を持つ。

- 日本のキャッシュレスエコシステムとの統合: JPYCはDeFi、オンラインサービスで利用可能であり、今後は国内のデジタル決済システムとも統合される可能性があり、日常利用により実用的。

暗号資産とは?ステーブルコインとの違いは?

暗号資産(仮想通貨) とは、ビットコインやイーサリアムのように法定通貨や政府によって裏付けられていない分散型デジタル資産を指します。ブロックチェーン上で稼働し、主に投資や投機の手段として利用されます。

ステーブルコイン vs 暗号資産 の最大の違いは 価格変動(ボラティリティ) です。JPYCのような 日本のステーブルコイン が法定通貨と1:1で価値を維持するのに対し、暗号資産は市場需要によって価格が上下します。この変動性は投資対象としては魅力的ですが、日常決済には不向きです。

取引面では、Bitget Wallet が強力な優位性を持ちます。ビットコイン、イーサリアム、ミームコインに加え、革新的な RWA(実世界資産)米国株トークン まで、手数料ゼロ で提供しています。

「Read More」として以下リンクを挿入

暗号資産は日本で日常決済に使えるのか?

暗号資産は投資目的で人気がありますが、日本において日常的な決済手段としての利用はまだ限定的です。

- 法規制: 暗号資産は金融庁(FSA)により「暗号資産」として規制されていますが、日本の 法定通貨 ではありません。

- 加盟店の採用状況: 一部のオンラインショップやサービス事業者はビットコインやイーサリアムを受け入れていますが、PayPay や交通系 IC カードのように普及しているとは言えません。

- 換金の必要性: 多くの場合、暗号資産を日常決済に利用するには、まず取引所で日本円に換金する必要があります。

詳しい比較は Bitget アカデミー: ステーブルコイン vs ビットコイン – 主な違い で確認できます。

電子決済とは?日本でどのように普及しているのか?

日本における デジタル決済 とは、クレジットカード、デビットカード、QRコード決済アプリ、電子マネーサービス を通じて行われる非現金取引を指します。現金(日本円)を使う代わりに、消費者は PayPay、LinePay、楽天ペイ などのプラットフォームや、Visa、Mastercard、JCB による非接触型決済を利用するケースが増えています。

最新のデータによると、PayPay は日本の QRコード決済市場で60%以上のシェアを獲得しており、楽天ペイや LinePay も強い成長を示しています。日本のデジタル決済の普及 は、消費者の需要と政府によるキャッシュレス推進政策の双方を反映しています。

暗号資産の観点では、Bitget Wallet がそのギャップを埋めています。Visa と Mastercard によって提供されるクリプトカード(Crypto Card) により、グローバルな手数料ゼロの支払い が可能です。これは従来のクレジットカードと同様に機能しますが、取引は保有する暗号資産によって処理されるため、日本のユーザーにとって国境を超えた金融の自由を実現します。

日本で主流の電子決済の種類は?

日本のデジタル決済エコシステムには、さまざまな方法があり、それぞれ異なる利用シーンを持っています:

- クレジットカード・デビットカード – 小売やECで広く受け入れられており、「タッチ決済」と呼ばれる非接触型機能も普及中。

- QRコード決済 – PayPay、LinePay、楽天ペイ がスマートフォンを利用した消費者決済を支配。

- 交通系ICカード – Suica、Pasmo、Icoca はプリペイド型スマートカードとして電車・バス・自販機・コンビニで利用。

- キャリア決済 – NTTドコモやauなどの携帯キャリアが、利用料金を月額請求にまとめて支払い可能。

なぜ日本で電子決済の利用が増えているのか?

| 決済タイプ | 日本での例 | 利用シーン | メリット | デメリット |

| クレジット/デビット | Visa, Mastercard, JCB | 小売、オンライン、旅行 | 世界的に利用可能、ポイント還元 | 手数料、銀行口座が必要 |

| QRコード | PayPay, LinePay, 楽天ペイ | ショッピング、飲食、サービス | 簡単、キャッシュバックキャンペーン | アプリ依存 |

| ICカード | Suica, Pasmo, Icoca | 交通機関、自販機、店舗 | 早い、便利 | 日本国内に限定 |

| キャリア決済 | Docomo, au, SoftBank | デジタルコンテンツ、サービス | カード不要、簡単設定 | 利用限度額が低い |

前払式支払手段とは?日本での利用事例は?

日本における前払式支払手段とは、あらかじめお金をチャージ(入金)してから利用するタイプの決済方法を指します。代表例としては、交通系ICカードのSuicaやPasmo、流通系カードのWAON(イオン)、**nanaco(セブン&アイ)**などがあります。

これらは、駅の改札やコンビニ、スーパー、飲食店などで幅広く使われていますが、仕組みはシンプルで「事前にチャージ → 利用時に残高から差し引き」という流れになっています。

ただし、払い戻しができないケースが多く、利用できる範囲も特定の店舗やサービスに限定される点が特徴です。

前払式支払手段と電子決済はどう違うのか?

前払式支払手段」と「電子決済」は混同されがちですが、仕組みや柔軟性に明確な違いがあります。

- プリペイド型(前払式支払手段):チャージした残高を利用。例:Suica、WAON。

- 電子決済:クレジットカードやQR決済のように即時払い、または後払いが可能。例:PayPay、Visaカード。

さらに、払い戻し可否や利用範囲の柔軟性にも違いがあります。

| 項目 | 前払式支払手段(プリペイド型) | 電子決済(QRコード・カード型) |

| 代表例 | Suica、WAON、nanaco | PayPay、LinePay、Visa、Mastercard |

| 支払い方式 | チャージ残高を利用 | 即時払い or 後払い |

| 払い戻し | 原則不可 | カード払いは可能 |

| 利用範囲 | 特定の加盟店・交通機関中心 | 国内外の幅広い店舗・EC |

| メリット | 管理しやすい、少額決済に便利 | 柔軟性が高い、キャッシュレス推進に有効 |

| デメリット | 利用範囲が限定、払い戻し不可 | 手数料や審査が発生する場合あり |

ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 — 主な違いは何か?

キャッシュレス手段にはさまざまな種類がありますが、それぞれに発行主体・価格安定性・利用目的が異なります。以下の比較表で整理してみましょう。

| 種類 | 代表例 | 発行主体 | 価格の安定性 | 払い戻し可否 | 日本での普及度 | 主な用途 |

| ステーブルコイン | USDC, USDT, JPYC | 民間企業・ブロックチェーンプロジェクト | 安定(法定通貨連動) | 一部可(発行者により異なる) | 法制度整備中・限定的利用 | 国際送金、決済、資産保全 |

| 暗号資産 | Bitcoin, Ethereum | 分散型(発行主体なし) | 変動が大きい | 不可 | 投資家中心に普及 | 投資、投機、資産分散 |

| 電子決済 | PayPay, 楽天ペイ | 民間企業(決済事業者) | 円建てで安定 | 原則不可 | 広く普及 | 日常支払い、オンライン決済 |

| 前払式支払手段 | Suica, WAON, nanaco | 交通・小売事業者 | 円建てで安定 | 一部可(払戻条件あり) | 非常に普及 | 交通機関、店舗利用 |

日本のキャッシュレス社会で最も実用的なのはどれか?

日常生活で最も実用的なツールは、依然としてプリペイドカードとデジタル決済アプリです。駅で Suica をタップしたり、店舗で PayPay の QR コードをスキャンしたりといった形で広く利用されています。

一方、ステーブルコインは、国際送金・DeFi・貯蓄の分野で人気が高まりつつあります。特に資金決済法(PSA)によって明確に法的認定を受けている点が追い風になっています。

暗号資産は、その価格変動の大きさから投資や取引では根強い人気を誇りますが、レジでの日常利用はまだ一般的ではありません。

こうしたすべてを統合するのが Bitget Wallet です。

- Stablecoin Earn Plus を利用して最大 年利 18% を獲得。

- ビットコイン、イーサリアム、ミームコインを手数料ゼロで取引可能。

- Crypto Card(Visa/Mastercard) を使って、世界中どこでも手数料ゼロで支払い可能。

まとめると、「Stablecoin vs Cryptocurrency vs Digital Payment vs Prepaid」 を理解することは、日本の多様なキャッシュレス社会において最適な選択をするために欠かせません。

そして Bitget Wallet を使えば、1 つだけを選ぶ必要はなく、4 つすべてをひとつのアプリでまとめて管理できます。

まとめ

日本の金融システムは、規制·利便性·イノベーションのバランスを「ステーブルコイン·暗号資産·電子決済·前払式支払手段」で体現しています。

ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 は、日本の金融システムが規制、利便性、イノベーションのバランスをどのように取っているかを示しています。それぞれの役割は異なります。

- 日本のステーブルコイン(JPYCなど)は法的に認められ、価値が安定しており、送金·DeFi·貯蓄に実用的です。

- 日本の暗号資産(ビットコイン、イーサリアムなど)は分散型で価格変動が大きく、投資家向きですが日常決済には不向きです。

- 日本の電子決済(PayPay、楽天ペイ、クレジットカードなど)は使いやすさと普及率の高さから日常取引を支配しています。

- 日本の前払式支払手段(Suica、Pasmo、WAONなど)は通勤や少額決済に不可欠な存在です。

消費者·企業·投資家にとって、これらの違いを理解することが日本の金融の未来を見据える上で重要です。

👉 Bitget Wallet をダウンロードして、Stablecoin Earn Plus で最大18% APY を獲得し、ミームコインやRWAトークンの取引を手数料ゼロで 楽しみ、さらに Mastercard & Visa 搭載のBitget Wallet Crypto Card で世界中で支払いを行いましょう。

今すぐBitget Walletに登録して、2ドルのボーナスを受け取ろう!

よくある質問(FAQs)

JPYC はステーブルコインですか、それとも暗号資産ですか?

JPYC は日本でのステーブルコインであり、暗号資産ではありません。資金決済法の下で電子決済手段として法的に分類されており、日本円にペッグされているため、価値が安定した取引に適しています。ビットコインやイーサリアムのような価格変動の大きい暗号資産とは異なり、JPYC は日本でのキャッシュレス決済や DeFi 利用を目的としています。この点が、ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 の違いを理解するうえで重要です。

日本でビットコインなどの暗号資産を支払いに使えますか?

可能ですが、利用できるケースは限られています。オンライン店舗や一部の小売店でビットコインが使える場合がありますが、暗号資産は日本では法定通貨ではありません。ほとんどの場合、決済前に取引所で日本円に換金する必要があります。より広く使うなら、PayPay、楽天ペイ、Suica カードなどの日本の電子決済が一般的です。これにより、ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 が現実の利用シーンでどう機能しているかが分かります。

プリペイドと電子決済の違いは何ですか?

主な違いは仕組みにあります。Suica や WAON などの日本のプリペイド型決済は、事前にチャージしてから支払いに使います。

一方、クレジットカードや QR 決済などの電子決済は、リアルタイムで引き落とす(デビット)か、後払い(クレジット)方式で支払うため、柔軟性が高く、返金やトラブル対応も可能です。

ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 を理解することで、利用者は自分に合った安全で便利な支払い方法を選べます。

日本で最も普及している電子決済手段は何ですか?

日常生活では、クレジットカード(Visa、Mastercard、JCB)、QR コード決済アプリ(PayPay、LinePay、楽天ペイ)、交通系 IC カード(Suica、Pasmo、Icoca)が最も利用されています。これらは日本のキャッシュレス社会で主流であり、暗号資産よりも日常取引で使いやすいことが分かります。ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 の選択は、消費者の利用環境にも影響しています。

Bitget Wallet はステーブルコインや暗号資産の管理に安全ですか?

はい。Bitget Wallet はユーザーが秘密鍵を管理する非カストディアル型の安全なウォレットです。ステーブルコインの保管、暗号資産の手数料ゼロ取引、さらに Mastercard と Visa に対応した Crypto Card を使ったグローバル決済も可能です。

特にステーブルコイン保有者向けには、Stablecoin Earn Plus(最大年利 18%) の機能があり、安全かつ効率的に資産運用できるため、ステーブルコイン vs 暗号資産 vs 電子決済 vs 前払式支払手段 の比較においても大きなメリットがあります。

免責事項

本記事の内容は情報提供のみを目的としており、特定の製品やサービスを推奨するものではありません。また、投資や金融、トランザクションに関する助言を提供するものでもありません。暗号資産取引には高いリスクが伴います。Bitget Walletは、取引による損失について一切責任を負いません。必ず十分な調査を行い、自己責任で取引してください。

Sonic Labs:次世代のLayer 1ブロックチェーン2024-11-20 | 5

Sonic Labs:次世代のLayer 1ブロックチェーン2024-11-20 | 5 日本暗号資産規制2026:金融庁の新ルールが投資家と取引所に与える影響2025-11-14 | 5 mins

日本暗号資産規制2026:金融庁の新ルールが投資家と取引所に与える影響2025-11-14 | 5 mins Novastro(XNL)上場詳細:$XNL ローンチ日!リアルワールドアセット(現実資産)金融を支えるLayer-2インフラの全貌2025-10-13 | 5 mins

Novastro(XNL)上場詳細:$XNL ローンチ日!リアルワールドアセット(現実資産)金融を支えるLayer-2インフラの全貌2025-10-13 | 5 mins