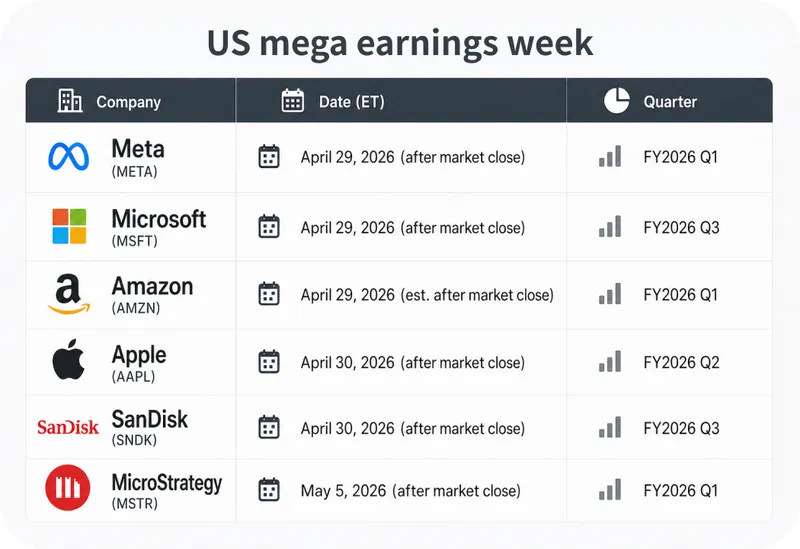

Seis resultados de mega-cap chegam esta semana

Microsoft, Apple, Meta, Amazon, SanDisk e MSTR

A semana de resultados mais importante do segundo trimestre de 2026 chegou. Com as despesas de capital em IA sob escrutínio e os mercados em níveis elevados, seis grandes empresas estão prestes a revelar se o superciclo de investimento em IA está a gerar retornos reais.

Microsoft (MSFT) – O teste de monetização da IA

A Morgan Stanley reafirma a recomendação de "Overweight" com um preço-alvo de 650 $. A orientação de crescimento do Azure situa-se entre 37% e 38% em moeda constante, e a penetração do Copilot entre os 400 milhões de utilizadores do Microsoft 365 é de apenas 3,7% – deixando uma longa margem de progressão comercial pela frente.

Relatório de resultados: 29 de abril (após o fecho a preço de mercado)

Perspetiva institucional: Otimista

O que observar:

1. Se o crescimento das receitas do Azure se mantém nos 37%–38%

2. Conversão empresarial e preços do Copilot

3. Retorno sobre os 104 mil milhões de dólares em despesas de capital projetadas para 2026

Meta Platforms (META) – Publicidade forte vs. custos crescentes

As ferramentas publicitárias Advantage+ alimentadas por IA estão a ter um bom desempenho, mas os 115 mil milhões a 135 mil milhões de dólares em despesas de capital projetadas para 2026 e os 162 mil milhões a 169 mil milhões de dólares em custos operacionais estão a deixar os investidores cautelosos. A Morningstar classifica a META com quatro estrelas, com um valor justo de longo prazo de 850 $ – um prémio significativo em relação aos níveis atuais de cerca de 670 $.

Relatório de resultados: 29 de abril (após o fecho a preço de mercado)

Perspetiva institucional: Cautelosamente otimista

O que observar:

1. Crescimento das receitas publicitárias no 1.º trimestre – conseguirá manter-se perto dos 30%?

2. Orientação de despesas de capital para o ano completo – qualquer revisão em alta desencadeia vendas

3. Prejuízos da Reality Labs e retornos do ecossistema de IA de código aberto

Amazon (AMZN) – Crescimento + margens a alinhar

A AWS está de volta ao modo de elevado crescimento. Dan Romanoff, da Morningstar, mantém uma classificação de três estrelas com um preço-alvo de valor justo de 260 $.

Relatório de resultados: 29 de abril (após o fecho a preço de mercado)

Perspetiva institucional: Otimista

O que observar:

1. Trajetória da margem de lucro da AWS

2. Impacto financeiro da aquisição da Globalstar e da parceria expandida com a Anthropic

Apple (AAPL) – Nova liderança, nova direção

Este relatório vai além das vendas do 2.º trimestre (EPS de consenso: 1.94 $). A 20 de abril, a Apple anunciou uma mudança de liderança histórica: Tim Cook torna-se presidente executivo, John Ternus assume o cargo de CEO e Johny Srouji é promovido a diretor de hardware. A primeira conferência de resultados do novo CEO será acompanhada de perto para verificar a existência de um plano de desenvolvimento credível para IA no dispositivo.

Relatório de resultados: 30 de abril (após o fecho a preço de mercado)

Perspetiva institucional: Otimista

O que observar:

1. A visão de John Ternus para o hardware, IA e estratégia de mercado global

2. Qualquer cronograma concreto para produtos de IA no dispositivo

SanDisk (SNDK) – Beneficiária do boom de armazenamento de IA

Uma das beneficiárias mais claras da infraestrutura de IA. A escassez de SSDs empresariais confere à SNDK um forte poder de fixação de preços – os resultados do 2.º trimestre de 2026 mostraram um crescimento de receitas de 61% e um lucro por ação de 6.20 $, bem acima do consenso de 3.49 $. A ação mais do que duplicou desde o início do ano, pelo que a avaliação é agora um fator a considerar.

Relatório de resultados: 30 de abril (após o fecho a preço de mercado)

Perspetiva institucional: Otimista

O que observar:

1. Mix de receitas de SSDs empresariais e melhoria da margem bruta

2. Orientação da gestão sobre os preços de NAND no 2.º semestre de 2026

3. Eficiência dos custos operacionais pós-cisão

MicroStrategy (MSTR) – Uma aposta alavancada em Bitcoin

A MSTR é uma posição alavancada em Bitcoin integrada numa empresa de software. O EPS GAAP de consenso do 1.º trimestre varia entre -15.33 $ e -20.02 $. O negócio de software é secundário – todas as atenções estão voltadas para a base de custo de Bitcoin de Michael Saylor e para o prémio do ativo líquido (NAV) sobre os ativos digitais.

Relatório de resultados: 5 de maio (após o fecho a preço de mercado)

Perspetiva institucional: Elevado risco, elevado retorno

O que observar: A base de custo de Bitcoin de Saylor e o prémio do ativo líquido (NAV) sobre os ativos digitais do balanço patrimonial

O mercado deixou de recompensar promessas. Esta semana, apenas a entrega de lucros reais importa. Faça trading de MSFT, META, AMZN, AAPL, SNDK e MSTR usando USDT ou USDC diretamente da Bitget Wallet.

Aviso legal: Este artigo destina-se apenas a fins informativos e não constitui aconselhamento financeiro ou de investimento. Faça sempre a sua própria pesquisa antes de fazer trading.