韓國股市躍居全球第七,三星、SK 海力士大漲

從週期去庫存到 AI 算力底座,記憶體晶片成為「漢江奇蹟」新引擎

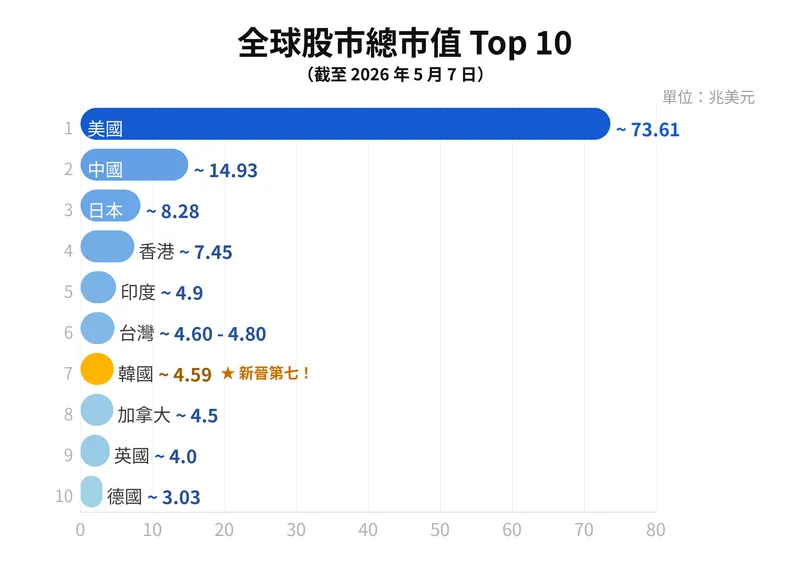

根據彭博社最新數據,韓國股市正式超越加拿大,躋身全球第七大股票市場。

在這場史詩級的躍升背後,是以三星電子(Samsung Electronics)和 SK 海力士(SK Hynix)為首的記憶體晶片巨頭,它們正將傳統的週期性記憶體業務,轉變為支撐全球 AI 基礎設施的「核心戰略物資」。

韓國股市的「狂飆時刻」

進入 2026 年以來,韓國資本市場交出了一份令全球矚目的成績單:

市值歷史性跨越: 截至 5 月初,韓國上市公司的總市值年內暴漲 71%,達到 4.59 兆美元,成功超越了年內僅增長 7%(總市值 4.5 兆美元)的加拿大市場。而在短短十天前,韓國剛剛超越了英國。

KOSPI 指數破 7000 大關: 韓國綜合股價指數(KOSPI)在 5 月 6 日單日暴漲逾 6%,歷史性地突破了 7000 點大關(收於 7384.56 點),年內累計漲幅已高達約 75%,創下自 1999 年以來的最大漲幅。

三星與 SK 海力士暴漲動因

作為韓國經濟的「壓艙石」,三星與 SK 海力士透過截然不同的業務邏輯,共同築起了 AI 時代的記憶體堡壘。

三星電子:全產業鏈的「AI 總承包商」

三星的強大在於其「垂直整合」的商業模式,能夠提供從底層晶片製造到終端 AI 應用的全套解決方案。

核心業務板塊:

半導體業務(DS 部門): 這是三星的獲利引擎。除了傳統的 DRAM 和 NAND 快閃記憶體,三星正傾全力攻克 HBM4(第六代高頻寬記憶體),並在 DDR5 市場保持絕對市占率。

代工業務(Foundry): 三星是全球唯二能實現 3nm 及以下先進製程量產的廠商。其核心競爭力在於 GAA(全環繞閘極)架構,這使其在 AI 晶片的效能上具有獨特優勢,吸引了輝達之外的眾多 AI 新創公司訂單。

2026 財年動態: 5 月 6 日,三星股價單日飆升超 14%,市值歷史性突破 1 兆美元。其 Q1 營業利潤達到 57.2 兆韓元,是去年同期的 8 倍以上,極致的估值性價比引發了外資的報復性加倉。

SK 海力士:極致領先的「AI 記憶體專才」

與三星的全面開花不同,SK 海力士走的是一條「高精尖專業化」路線。它已成為全球 AI 產業鏈中不可或缺的「一級供應商」。

核心業務板塊:

HBM 霸權: SK 海力士是 HBM3E(第五代) 的行業標竿,並率先實現了 12 層堆疊產品的規模化交付。目前,它占據了全球 HBM 市場超過 50% 的份額,是輝達最核心的記憶體合作夥伴。

伺服器級 DRAM: 針對 AI 伺服器的大規模部署,其 1b 奈米級 DDR5 憑藉極高的穩定性和低功耗,成為超大規模雲端服務商(如微軟、Google)的首選。

2026 財年動態: 5 月初股價突破 160 萬韓元,Q1 營業利潤率高達驚人的 72%。市場普遍預期其將作為輝達下一代 Vera Rubin 平台 的獨家供應方,這使其被華爾街公認為「AI 純度最高」的半導體標的。

記憶體產業從「週期去庫存」到「結構性斷供」

韓國股市的爆發,底層邏輯是全球記憶體產業(Memory/Storage)正在經歷前所未有的「超級週期」(Supercycle)。

1. HBM 產能全面售罄: 隨著輝達(Nvidia)等巨頭的 AI 資料中心規模呈指數級擴張,高頻寬記憶體(HBM)供不應求。據產業最新披露,SK 海力士等頭部廠商的 2026 年 HBM 產能已全部售罄。

2. 賣方市場的長期鎖定: 為了保障供應鏈安全,科技巨頭正在大規模簽訂長期協議(LTA)。例如,SK 海力士已與微軟簽訂了價值數百億美元的三年期 DDR5 供應協議,並正在與 Google 推進五年期的通用 DRAM 協議。

3. 產能擠壓效應: 由於晶圓廠將大量產能向 HBM3E 和伺服器級 LPDDR 傾斜,導致傳統標準型 DRAM 和 NAND 快閃記憶體同樣面臨供給受限,全產業步入量價齊升的賣方市場。韓國投資證券等機構預測,這種供需失衡將至少持續到 2027 年之後。

在矽谷科技巨頭無休止的資本支出(CapEx)競賽下,以三星和 SK 海力士為代表的韓國記憶體產業,已經徹底從過去的「強週期性零配件供應商」,蛻變為掌握全球 AI 命脈的「戰略基礎設施」。只要 AI 大模型的參數軍備競賽不停止,這場由記憶體晶片主導的資本超級週期就仍未見頂。